全球经济观察|美股科技及制造业三季度业绩“水逆”,全球“缺芯”为何难解?

“缺芯”背后的政治博弈

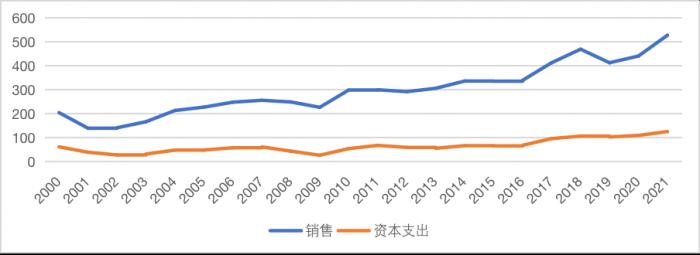

芯片行业现已发展为数字时代的大产业,资本和研发支出越来越大。从最早可获得的数据看,1987年全球芯片行业销售额为330亿美元,但随着信息技术革命兴起,1994年突破了千亿美元,2000年破2000亿美元,2013年破3000亿美元,2017亿破4000亿美元,今年有望破5000亿美元大关。虽然行业发展会遭遇小周期,但其整体发展势头强劲,年销售量增长迅速。芯片资本与研发支出相当大,与销售收入之比率超过大多数行业。以2019年为例,美国、欧洲、台湾地区、日本、中国内地、韩国的芯片行业资本和研发投资与销售收入的比率分别为16.4%、15.3%、10.3%、8.4%、8.3%、7.7%。2000年,全球芯片资本支出为613亿美元,2020年达到了1091亿美元,未来的支出规模肯定会更大。芯片销售资本与研发支出受世界经济周期影响较大,行业风险相对较高。

图22000-2021全球芯片业销售与资本支出(单位:10亿美元)

资料来源:世界半导体行业数据(说明:2021年为预测值)

在这个行业里,美国是最大的芯片生产国,而中国是最大的消费国,两国关系状况深刻影响着行业的健康可持续发展。就供应侧而言,2019年,美国、日本、欧盟、韩国、台湾地区和中国大陆的市场份额分别为47%、10%、10%、19%、6%和5%。美国芯片业几乎占半壁江山,维持着自1989年以来的产业垄断竞争地位;日本芯片业则逐年衰落,被韩国完全超越。在重要消费市场,美国公司的优势非常明显。2019年,中国大陆、亚太(除中国大陆和日本外)、美洲市场、欧洲市场和日本市场的芯片销售额分别为1445亿、1134亿、786亿、398亿、360亿美元,其中,美国企业的市场份额分别为48.8%、47.5%、43.6%、50%、39.8%。就全球消费市场看,亚太地区占62.5%,其中中国大陆占35%;美洲市场占19.1%,欧洲占9.7%,日本占8.7%。毋庸置疑,中国是世界芯片的最大消费市场。如果中美关系正常,两国可以维持芯片行业的供销两旺的大好局面,惠及两国相关企业,也惠及世界其他国家和地区。

从表面看,芯片短缺问题是疫情之下行业供应链危机,然而更深层的原因却是美国对华芯片出口限制。如前所述,芯片行业资本和研发支出巨大,而且发展周期受宏观经济影响较大,企业都期望尽早收获成本,降低库存商品贬值风险。换言之,这是个高风险、高回报行业。英特尔的毛利润率均保持在56%,一旦低至50%,投资者就选择抛售公司股票。中国大陆是美国芯片业最大的消费市场,美国芯片公司对中国市场依存度很高。2019年,高通、德克萨斯仪器、博通、应用材料、赛灵思、安费诺、英特尔、英伟达、西部数据和美光科技在中国市场的销售额分别占其总收入的59.5%、50.01%、32.69%、29.28%、28.87%、28.04%、26.01%、25.04%、23.3%和19.26%。如果美国芯片企业失去中国市场,行业发展必然遭遇寒流,其冲击力不亚于美国经济危机。

同样,中国企业对美国芯片有着较高的依存度。美国芯片供应商和中国芯片采购商之间的正常国际贸易符合市场经济规律,在互惠互利基础上共同促进行业的健康发展,这本是于人于己的好事。美国政府却以国家威胁为由粗暴切割企业间的贸易往来,导演了这场芯片供应链危机。事实上,美国芯片业协会一开始就在坚决反对政府的做法,无奈受制于国内无休止的政治斗争,拜登政府无暇顾及芯片行业的切肤之痛。

多行业重度依赖,“缺芯”何时解渴?

为了提高新产品性能,加快企业向数字化转型,世界各行业越来越多地使用新兴技术(包括人工智能、汽车电子、工业物联网和增强/虚拟现实、智慧城市、电脑、智能基础设施),而这些技术的核心正是把梦想变为现实的高端芯片。整个科技行业依赖芯片业为它们提供强大的算力来充分发挥企业的潜力。

芯片行业是真正的全球化产业,高度依赖供应链生态系统,而反全球逆流与行业发展背道而驰。疫情加快了世界数字转型的步伐,增加了对高端芯片的依赖度。疫情前,芯片业尚未完全为数字时代做好充分准备,美国政府对华政策使芯片业前景增加了许多不确定因素,行业资本和研发投入不足,扩大再生产能力受限,叠加疫情造成供应链紊乱,芯片交货等待时间不断延长。

仔细分析芯片的供销市场,不难发现,芯片短缺的根源有两个:疫情下的供应链紊乱;美国对华经贸政策。目前,疫情尚未有效控制,芯片供应链依然受阻,中美关系“破冰”较为缓慢,市场一致认为问题会持续到在2023年,芯片短缺问题会继续制约世界经济复苏与增长。

如果世界团结合作,携手抗疫,加强协调,公平分配疫苗,疫情尽早清零,供应链问题就会迎刃而解。同时,如果一些经济大国本着普惠包容、共同发展的精神坚持国际一体化的正确方向,芯片问题背后的国际政治关系就会大为缓和,正常贸易关系得以恢复,芯片行业会按照市场规律发展,并尽快驶入高速增长轨道。

相关阅读

-

2019年暑假即将来临,长达2个月的假期小伙伴们安排好了吗?是外出旅行增长见闻还是参加短期培训增加专业知识,又或者干脆宅在家里,想什么就做什...

-

亚洲3国顶尖技术盘点,韩国半导体,日本精密机床,我国有哪些?

中日韩三国是亚洲地区科技实力最强大的国家之一,各自在不同领域都取得了突出的成就和顶尖的技术。中国作为发展中国家,在经济和科研投入方面取得了巨大的...

-

人活着,少生气,多开心!生活不是用来生气的,生活是用来开心的,只要你不生气,你就赢了,只要你开开心心过好每一天,你就会幸福一辈子!如果你因为别人而生气,而不开心,那你就太傻了...

-

《全球人才流动趋势与发展报告(2022)》发布 中国人才规模指数世界第一

《报告》表明,在人才环境指标方面,美国和中国具有明显的优势,美国第一,中国紧跟其后。英国、日本、法国等6国为第二梯次,瑞典、西班牙、印度尼西亚等9国为第三梯次...

-

四维空间是真实存在还是虚幻的?我们能进入四维空间吗?,奇点,维度,普朗克,四维空间,真实世界...

-

2、蚯蚓:雌雄同体生物,可生殖方式却是十分的奇特。蚯蚓是成群结队交配,先是直挺挺地躺着,再用分泌出来的黏液彼此牢牢地粘在一起。3、欧洲扁蛎:长着十分坚硬的外壳,不易受。...

-

大江网/大江新闻客户端讯 全媒体记者左阳天报道:2023世界VR产业大会新闻发布会(第二场)新闻发布会10月10日在南昌举行,工业和信息化部电子...

-

神光财经网_专注中国证券市场,全面监控各种重大财经新闻、股市资讯,提炼和解读实用精华信息...

-

希望这些大自然“鬼斧神工”(有些也挺“鬼畜”)的设计,能给小伙伴们以概念设计的灵感...

-

下面是佳人网2022给大家整理的淡然随心的唯美说说,淡然随心说说简短,物质从未苛求精神也未升仙,希望大家喜欢。...

-

近日,一家世界领先的光纤、光缆和光纤预制棒供应商宣布了一项重大决策,将扩大其产能以满足全球通信行业的爆发性增长。该公司不仅成功研发出光电转换芯片...

发表评论

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件举报,一经查实,本站将立刻删除。