【天风农业】农业24H1业绩预告有何看点?

核心观点

1、生猪板块:猪企养殖成本下降,头均盈利大幅改善,养猪股投资价值凸显!

1)多个生猪养殖公司发布2024半年报业绩预告,从价量利分拆看:①2024H1大多数A股生猪养殖上市公司商品猪销售均价在14.5-15.5元/公斤区间内,但2024Q2价格明显有所回升,其中华统股份(2024H1均价15.9元/公斤,2024Q2均价16.5元/公斤)销售均价相对较高。②出栏增长分化显著,24H1出栏增速领先的公司包括神农集团、新五丰,同比增速均超50%;温氏股份、唐人神、华统股份同增10%+;牧原股份、天康生物同增5%+;新希望基本与去年同期持平。③24Q2头均盈利改善明显,根据天风农业对各家公司成本估算,牧原股份、温氏股份、神农集团、京基智农等成本优势依然明显,商品猪头均盈利超200元,其他公司亦实现不同幅度盈利。

2)本周猪价环比上涨。截至7月13日,全国生猪均价18.86元/kg,较上周末上涨1.7%(智农通);本周7kg仔猪价格和50kg二元母猪价格分别为546元/头和1629元/头,仔猪补栏旺季基本进入尾声,仔猪价格加速回落。供应端,本周出栏均重为125.66kg(环比-0.05kg)。需求端,近期日度屠宰量较6月最低点增长约5~10%。预计后续供应压力或持续减少(23年下半年能繁存栏量呈加速下降趋势)&需求呈季节性增长,猪价反转趋势有望强化。

3)本轮周期供应断档期已在近期体现且本轮猪价上涨并未结束,重视预期差,重视空间!从2024年头均市值看,其中牧原股份3000-4000元/头;巨星农牧、温氏股份2000-3000元/头;新希望、新五丰、华统股份、唐人神、德康农牧、天康生物1000-2000元/头;估值处在历史相对底部区间,预计多股头均市值仍有显著上涨空间(数据截止7月12日)。标的上,当前阶段,【板块β配置、重视核心资产】,大猪首推【温氏股份】、【牧原股份】、其次建议关注【新希望】;小猪建议关注:【华统股份】、【神农集团】、【天康生物】、【巨星农牧】、【唐人神】、【德康农牧】、【新五丰】等。

2、禽板块:白鸡黄鸡,重视估值低位和弹性!

1)白鸡:祖代引种缺口已成,重视预期差。

①多家白鸡公司发布半年报业绩预告,从价量利拆分看:24H1产业链整体各环节价格表现低迷,同比增速上看,民和(商品代)-9%>圣农(鸡肉)-15%>益生(父母代+商品代)-22%;销量增长分化,24H1同比增速上看,圣农+17%>民和-8%>益生-16%;盈利上看,受消费低迷、产业价格较差影响,24H1白鸡标的业绩同比下滑,圣农/益生/民和归母净利润0.8~1.2/1.7~2/亏损1.7~1.95亿元,同比下降72%~81%/65%~70%/326%~389%。

②本周苗价、毛鸡价格上涨。截止7月13日,山东大厂商品代苗报价2.9元/羽(取区间中值),较上周末(7月6日)上涨0.45元;山东区域主流毛鸡均价3.7元/斤,较上周末(7月6日)上涨0.2元/斤。(数据来源:家禽信息PIB公众号)

③投资逻辑及标的:祖代引种收缩已持续两年,缺口已成,中游去库存逻辑逐步兑现;商品代鸡苗供给已边际下滑,预计2024年景气上行。首推【圣农发展】,建议关注【益生股份】、【民和股份】、【禾丰股份】、【仙坛股份】等。

2)黄鸡:供给收缩确定,重视需求端恢复带来的价格弹性。

①产能为2018年以来最低区间。截止5月19日当周,在产父母代存栏量1323万套,周环比-0.4%,同比-3.5%(数据来源:中国畜牧业协会);

②鸡价环比持平。截止7月13日当周,川渝青脚麻鸡12.6元/公斤,周环比基本持平(数据来源:新牧网公众号);

③投资建议:供给端出清彻底,在产父母代存栏量处近5年低位。散户资金流紧张,短期快速上产能可能性低。2024年猪价景气上行,黄鸡价格有望明显提振,弹性可观。建议关注【温氏股份】、【立华股份】。

3、后周期:饲料板块,重点推荐基本面拐点+估值相对底部的海大集团;动保板块,重视新大单品打开盈利空间!

1)饲料板块:重点推荐【海大集团】。水产养殖/水产料历经2+年低谷,养殖饲料产能明显去化,今明年水产料景气有望改善。本周草鱼/罗非/生鱼/加州鲈/黄颡/南美白对虾塘口均价环比+1.6%/-2.5%/-2.2%/+5.0%/-1.1%/+3.3%;同比+10% /+31% /+23% /+30% /+44% /+14%。原材料大幅波动下海大强化市场主动攻击策略,市占率加速提升。预计随着今明年鱼价景气恢复,量价利弹性凸显。重视公司基本面拐点+估值性价比!

2)动保板块:①24H1受下游养殖行业亏损影响,动保公司业绩依然有所压力。从已披露的业绩预告公司情况来看,中牧股份和普莱柯24H1归母净利润分别同比下降67%-77%和30%-40%,其中单二季度,动保企业同比业绩有所下降,中牧股份和普莱柯单Q2归母净利润分别同比下降91%-113%和14%-33%;但环比业绩有所分化,中牧股份环比下降86%-121%,普莱柯环比增长56%-100%。②继续看好后周期属性,随着猪价在成本线上时间越长,下游养殖场/户财务报表持续修复,有望带动养殖场/户使用疫苗积极性,动保公司业绩有望底部回升。此外,在宠物疫苗国产替代及非瘟疫苗等新赛道上的扩容有望为动保行业带来新的增长空间,其中宠物疫苗中的猫三联产品或是今年各家动保企业发力的主力产品;在非瘟疫赛道上,若未来技术路径能做到有效性和安全性兼得,预计也可带来超百亿的市场。③重点推荐:【中牧股份】、【科前生物】、【生物股份】、【普莱柯】,建议关注:【金河生物】、【瑞普生物】、【回盛生物】。

4、种植板块:多个种业公司24H1业绩预计改善,重视种植产业链!

1)种子:多个种业公司24H1业绩预计改善。①多个种子公司发布2024半年报业绩预告。其中,隆平高科预计归母净利润达0.9亿元~1.2亿元,同比扭亏为盈;大北农预计归母净利润亏损1.5亿元~1.8亿元,同比减亏77%~81%;敦煌种业预计归母净利润约0.3亿元,同比增长137%。我们认为叠加转基因商业化种植有望加速推广,头部公司凭借良好的业务基础和丰富的转基因技术储备,有望进一步提升竞争力。②截至7月12日,国内玉米现货价格达2473元/吨,周度下降0.33%,月度上涨0.59%。粮价上涨预期或提升种植板块关注度。

2)低空经济:四部门联合发文开启低空经济产业发展元年,农业低空领域大有可为。工信部等四部门联合发文,提出到2030年通用航空装备全面融入人民生产生活各领域,成为低空经济增长的强大推动力,形成万亿级市场规模。在农业领域,可以利用低空无人机等技术进行农田灌溉、植保喷洒等作业,同时还可以应用于森林防火、环境监测等资源监测场景。农业低空经济应用场景众多,市场空间广阔。我们认为,随着低空经济政策持续落地,农业低空产业有望迅速发展,植保无人机等相关产业标的有望持续受益。

3)重点推荐:①种子:【隆平高科】、【大北农】、【登海种业】、【荃银高科】。②农资:【新洋丰】(与化工组联合覆盖)。建议关注:③种植:【苏垦农发】。④农业节水:【大禹节水】。⑤农业低空经济:【中农立华】、【诺普信】。

5、宠物板块:国产品牌持续崛起,宠物食品出口趋势持续向好!

1)国产品牌持续崛起,上市公司国产品牌高速成长,关注国产品牌新品。继佩蒂股份在5月下旬推出爵宴风干粮,近期乖宝推出定位高端的犬粮品牌汪臻醇,是乖宝继麦富迪、弗列加特后的第三个自主品牌。从618排名来看,天猫猫狗食品品牌榜前5品牌中国产品牌占据4席。我们认为,宠物国产品牌凭借产品创新、精细营销等战略有望持续崛起!

2)宠物食品出口连续增长,彰显出口业务景气。根据海关数据,2024年1-5月,我国共计出口12.5万吨,yoy+24%,人民币口径下实现出口39.46亿元,yoy+22%。3)我们认为,我国宠物经济蓬勃发展,国产品牌崛起快速。重点推荐【乖宝宠物】、【中宠股份】、【佩蒂股份】、【路斯股份】等。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气;进口变动;业绩预告为初步核算结果,具体数据以公司正式发布的财报为准。

01

本周农业板块

1.1.本周板块及公司涨跌幅情况

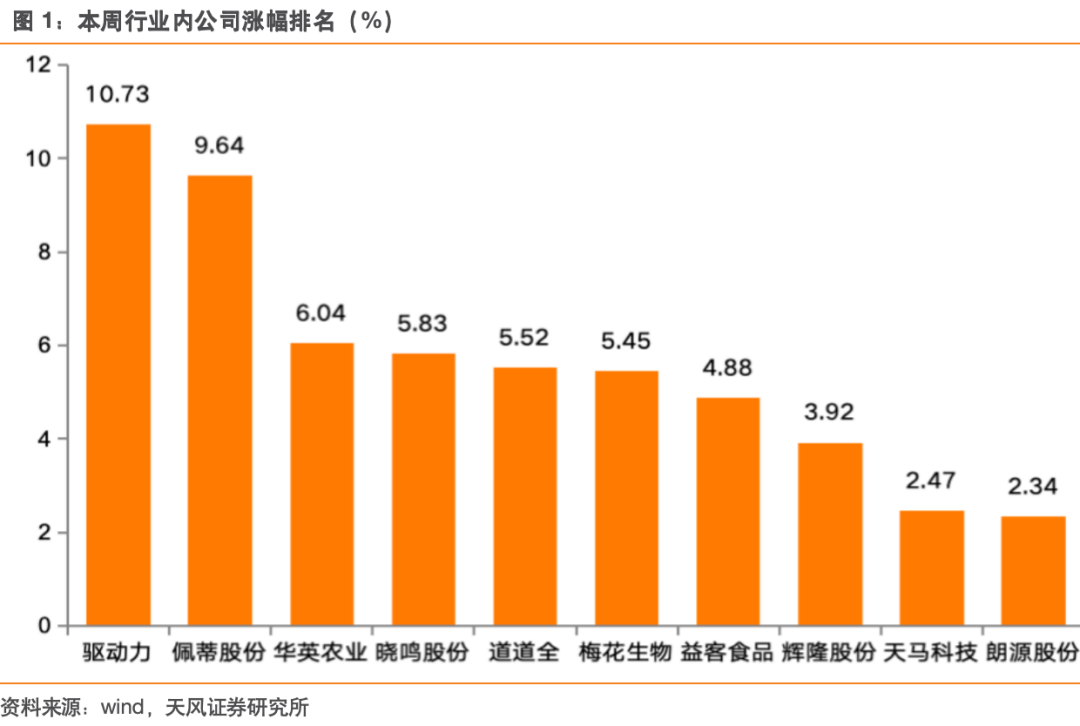

最新交易周(2024年7月8日-2024年7月12日),农林牧渔行业-2.02%,同期沪深300、上证综指、深证成指变动分别为+1.20%、+0.72%、+1.82%。个股中,涨幅靠前的为:驱动力+10.73%、佩蒂股份+9.64%、华英农业+6.04%、晓鸣股份+5.83%、道道全+5.52%、梅花生物+5.45%、益客食品+4.88%、辉隆股份+3.92%、天马科技+2.47%、朗源股份+2.34%。

1.2.本周上市公司重点公告

1)海大集团《24年半年度业绩预告》:预计实现归母净利润20.5~22.01亿元,同比增长86.33%~100.06%;其中Q2预计实现归母净利润11.89~13.4亿元,同比上升71.82%~93.64%,环比上升38.10%~55.63%。

2)ST天邦《24年半年度业绩预告》:预计实现归母净利润8.2~8.8亿元,同比上升165.29~170.06%;其中Q2预计归母净利润2.16~2.76亿元,同比上升136.42%~146.54%,环比下降54.30%~64.24%。

3)ST天邦《向特定对象发行股票解禁公告》:可上市流通限售股份3.83亿股,占总股本17.23%。变动后限售条件流通股2.48亿股,占总股本11.15%;无限售条件流通股19.74亿股,占总股本88.85%。申请解禁股东17人,起始日为2024年1月12日,限售期6个月,可上市流通日为2024年7月12日。

4)隆平高科《24年半年度业绩预告》:预计实现归母净利润0.9~1.2亿元,同比增加162.07%~182.76%;其中Q2预计实现归母净利润0.13~0.43亿元,同比增长104.39%~114.53%,环比下降83.12%~44.16%。

5)巨星农牧《24年半年度业绩预告》:预计实现归母净利润-4900~-3200万元,同比增加85.92%~90.80%;其中Q2预计实现归母净利润0.89~1.06亿元,同比增加162.24%~174.13%,环比增加164.49%~176.81%。

6)京基智农《24年半年度业绩预告》:预计实现归母净利润2~2.6亿元,同比下降79.76%~84.43%;其中Q2预计归母净利润1.46~2.06亿元,同比增加124.62%~216.92%,环比增加170.37%~281.48%。

7)禾丰股份《24年半年度业绩预告》:预计实现归母净利润-4800~-3300万元,同比下降30.11%~89.25%;其中Q2预计实现归母净利润5400~6900万元,同比上升220.54%~254.02%,环比上升152.94%~167.65%。

8)中牧股份《24年半年度业绩预告》:预计实现归母净利润6080~8805万元,同比下降67.26%~77.40%;其中Q2预计实现归母净利润-1573~1153万元,同比下降112.29%~90.99%,环比下降84.93%~120.56%。

9)新五丰《24年半年度业绩预告》:预计实现归母净利润-2.2~-2.8亿元,同比上升54.40%~64.17%;其中Q2预计实现归母净利润-0.26~0.34亿元,同比上升93.30%~108.76%,环比上升89.76%~113.39%。

10)普莱柯《24年半年度业绩预告》:预计实现归母净利润6900~8100万元,同比下降30.03%~40.40%;其中Q2预计实现归母净利润4169~5369万元,同比下降19.89%到上升3.17%,环比上升52.65%~96.59%。

11)神农集团《24年半年度业绩预告》:预计实现归母净利润1.04~1.28亿元,同比增加139.42%~148.52%;其中Q2预计实现归母净利润1.40~1.64亿元,同比上升188.39%~203.58%,环比上升491.64%~558.95%。

12)大北农《24年半年度业绩预告》:预计实现归母净利润-1.5~-1.8亿元,同比上升76.75%~80.62%;其中Q2预计实现归母净利润0.29~0.59亿元,同比下降106.18%~112.58%,环比上升113.88%~128.23%。

13)华统股份《2024年半年度业绩预告》:公司预计实现归母净利润-1.2~-0.95亿元,同比上升66.33%~73.34%;其中Q2预计实现归母净利润0.37~0.62亿元,同比上升115%-125%。

14)金新农《24年半年度业绩预告》:预计实现归母净利润-3900~-4300万元,同比上升81.92%~83.60%;其中Q2预计实现归母净利润905~1305万元,同比上升106.51%~109.39%,环比上升125.07%~117.39%。

15)唐人神《24年半年度业绩预告》:预计实现归母净利润400~600万元,同比上升100.60%~100.90%;其中Q2预计实现归母净利润2.02~2.04亿元元,同比上升162.35~162.96%,环比上升202.02%~203.03%。

16)粤海饲料《24年半年度业绩预告》:预计实现归母净利润-4050~-5050万元,同比下降15.73%~44.31%;其中Q2预计实现归母净利润566~1566万元,同比下降58.22%到上升15.60%,环比上升110.08%~127.88%

17)牧原股份《24年半年度业绩预告》:预计实现归母净利润9~11亿元,同比上升132.27%~139.44%;其中Q2预计实现归母净利润32.8~34.8亿元,同比上升307.59%~320.25%,环比上升237.82%~246.22%。

02

农业产业链动态

表格数据来源:农业农村部、wind、涌益咨询、鸡病专业网、博亚和讯、中国畜牧业协会、中华粮网、顺风棉花网、玉米网、天风证券研究所。

图片数据来源:wind、智农通、博亚和讯、玉米网、涌益咨询、中国畜牧业协会、中国政府网、天风证券研究所。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

证券研究报告

《2024年第27周周报:农业24H1业绩预告有何看点?》

对外发布时间

2024年7月14日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者

吴立分析师 SAC执业证书编号:S1110517010002

陈潇分析师 SAC执业证书编号:S1110519070002

林逸丹分析师 SAC执业证书编号:S1110520110001

陈炼联系人

相关阅读

-

核心观点1、生猪板块:猪企养殖成本下降,头均盈利大幅改善,养猪股投资价值凸显!1)多个生猪养殖公司发布2024半年报业绩预告...

-

点击化学...

-

习近平总书记在讲话中强调,年轻干部生逢伟大时代,是党和国家事业发展的生力军,必须练好内功、提升修养,做到信念坚定、对党忠诚,注重实际、实事求是,勇于担当、善于作为...

-

J. Am. Chem. Soc. | 生物正交的异腈-氯肟连接

本文用异腈-氯肟连接反应,用于细胞表面的糖代谢标记和测试其与张力驱动的叠氮-炔基环化反应的正交性...

-

这个职业估计大家都非常非常熟悉了,不仅可以旅游,还可以天天免费住酒店,关键是还有工资拿,据说试睡一次就可以拿到一百元到一千元不等的住宿补贴,难道这就是传说中的“躺赚”?...

-

近期财经金融汇总:海南自贸港交通工具及游艇“零关税”一年减免税近6亿元;深圳市一季度新开工项目集中启动,总投资2354.7亿元;1月全国邮政业务收入超1271亿元,义乌快递量......

-

汽车现在已经得到了非常大的推广,也逐渐在所有的家庭中普遍,根据自己的实际情况,有些人会选择购买一款普通家用汽车作为交通工具,主要是为了方便我们的出行...

-

钮问随笔(69):知识付费就是割韭菜?4个点让你明白要不要付费

自从李一舟事件后,有没有发现很多人对知识付费充满了敌意。一想到知识付费就是割韭菜,一想到卖课的就是割韭菜,已经有种潜意识的条件反射了。我上过不少...

-

可以流传的,一个是教育,通过教育让子女变得更优秀,更有创造力。二是品牌和家族的荣耀、价值观以及生活的态度,把这些给子女,这是非常重要的。...

-

刷抖音1个月,一场直播赚1.7万,抓住短视频红利,赚钱真的太容易了!

你知道,抖音2.3W粉丝的号一场直播能赚多少钱吗?答案是:1.7万。这是无数个号最近的真实数据。一场直播打赏音浪超过35W,10音浪兑换人民币1元,35W就是3.5万块...

-

关于sex的33个小知识。,阴道,乳头,包皮,私处,性交,性生活...

发表评论

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件举报,一经查实,本站将立刻删除。