大橘子投资实战精选系列 9:雪榕生物,食用菌小龙头

1. 简介

国内食用菌生产企业龙头,连续 13 年鲜菇销量全国第一。上海企业,2016 年上市。

围绕食用菌,食品形态很丰富。

渠道优势,深耕 KA 和生鲜电商:

食用菌总产能和金针菇产能均居全国首位。

2. 优势

1)40 亿以下价值区域,当前存在低估。

2 亿的利润能力,今年进入恢复周期,一季度增长已经是明牌,拐点现,可以高看一眼。

机构预期未来 3 亿:

嘴巴相关,产品复购属性强,基数小有增长空间,10 倍可复制,10 倍有增长,可给予 20 倍估值。2 亿利润就是 40 亿市值。

未来 3 个亿,再不济也值 30 亿市值。乐观点,15-20 倍估值,对应 45-60 亿市值。

上市时营收 10 个亿,今年高增长加分,预计全年将突破 30 个亿。8 年时间翻 2 倍。

按 10% 净利率,30 亿对应 3 个亿利润。关注后面业绩表现,今年如果实现,那么至少 45 亿+ 值得。

实际市值走势:15 倍估值底,30 亿大差不差捡钱位置。

2023 价值预判和操作计划:40 亿以下都是价值区域,45 以上减仓,最多 60 以上清仓。保守的就围绕 40 亿低买高卖,问题不大。价格虽然会长时间偏离价值,但总有回归的那一天。

2)溢价能力不错

roe 恢复到 12-13%,至少可支撑 2 pb。

历史 pb 最低 1.38,经历 2 年的亏损,底部调整的时间足够久了,业绩在变好,上涨只是时间问题的。即使最坏情况,市场没有反应,也很难赔钱。

高点 4 pb 以上,2-4 pb,翻倍空间,历史弹性还不错。那么,我们只赚 2-3 pb,是不是更容易实现?或者,2-2.5,也是 25% 空间。

3.8 的每股净资产,2 pb 就是 7.6;40 亿市值搭配 5 亿的股本为 8 块。模糊看,8 块以下都可参与。

3)航天品质,品牌优势:众兴和雪榕规模不相上下(20 亿),考虑品牌加成 + 运营效率,还是优先雪榕;如果单纯考虑 pb 优势,1 pb 的众兴尚可。华绿生物只有 5 亿+ 的年收入,按 10% 的相对真实的行业净利率,0.5 亿的利润能力,搭配当下 27 亿的市值,实属贵了。1 季度 1 亿+ 的利润不可复制。乐观模糊看也要 20 亿才有买入价值。

4)1 季度基金,私募,清一色,纷纷入局,加仓,流动性不缺。机构先知先觉。

5)公司新方向更多尝试,食用菌药用价值探索,增加想象力。

3. 风险

1)过往两年亏损的锚点,会让股价走的比较克制。利润具备周期属性,并不是可以持续稳定盈利的那种。

所以后面走势不要太乐观,但是终究,40 亿还是物有所值的。

4.26 日,好业绩明牌,反而大跌 12 个点。背后是有矛盾分歧的。买预期卖事实的完美演绎。

过往两年 2 季度亏损严重,如今股价走的纠结,或许不乐观,要盯着中报。跌了可以买,涨了不追。

历史亏损原因:需求端不景气,叠加公司杏鲍菇项目亏损,部分生产基地生产波动导致的单产、品级率、产能利用率低,以及原材料涨价等因素,部分子公司单位成本偏高。

需求恢复,产能利用率提升,是正面积极因素。而原材料价格不可控,行业竞争激烈,产品提价不是长久之计(稀缺背后才有定价权)。

2)重资产,带息债务比例 47%,叠加上面的利润不稳定性,很难成为账户的主力军,交易它更适合,长持会有不安。

3)预估最坏情况,37-30 亿,19% 下跌空间。

end

40 亿以下,可标准配置。后面业绩持续向好,那么 45 亿-60 亿可以做为卖点,否则围绕 40 亿做做波段即可。仅供参考。

提示:以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。我们要懂得时刻敬畏市场,对自己的钱包负责。

$雪榕生物(SZ300511)$

相关阅读

-

1. 简介国内食用菌生产企业龙头,连续 13 年鲜菇销量全国第一。上海企业,2016 年上市。围绕食用菌,食品形态很丰富。渠道优势...

-

1、细胞是生物体结构和功能的基本单位; 细胞是所有动植物的基本结构单位。 病毒没有细胞结构。2. 真核细胞和原核细胞的主要区别在于是否存在由核膜...

-

杰夫·鲍尔默,这个名字如今已经是富豪榜上的代名词!今天,他以异乎寻常的速度,一举成为全球第六大富豪!这位科技界巨头不仅仅傲视群雄,更是靠着他无与...

-

在科技的广袤宇宙中,有一位如星辰般璀璨的人物,他就是比尔·盖茨(Bill Gates)。这位老兄的故事,那可真是充满了传奇色彩,让人忍不住想要一...

-

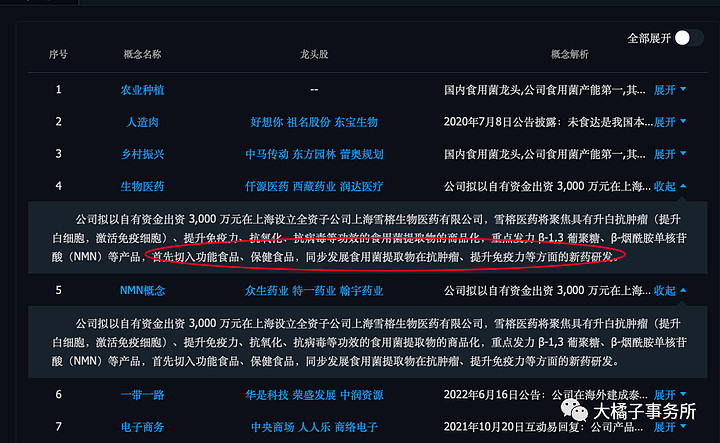

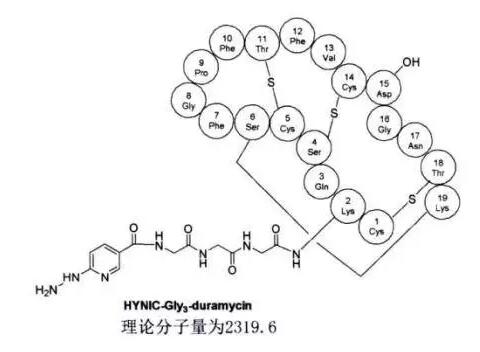

HYNIC-Gly3-duramycin可应用于生物分子标记

物理参数:英文名称:HYNIC-Gly3-duramycin分子量:2319....

-

华绿生物2023年年度董事会经营评述内容如下: 一、报告期内公司所处行业情况 根据中国证监会发布的《上市公司行业分类指引》,公司属于“A农、林、牧、渔业”门类下的“01农......

-

燃料乙醇 暴击汽油市场 山东地炼...

-

阿里国际站新手卖家要掌握哪些基础物流知识?做阿里国际站不仅要学会运营店铺,还需要掌握物流环节的一些知识,这样才能在选择发货物流时游刃有余。...

-

第三届世界互联网大会全球征集互联网领先科技成果---各有关单位/个人:第三届世界互联网大会将于2016年11月中旬在浙江乌镇举办。为展现全球互联网领域最新科技成果...

-

6月14日,中国国际大数据产业博览会筹委会发布组(贵阳市科学技术局)在北京、贵阳两地成功举办2024数博会领先科技成果申报培训会...

-

11月7日,第五届世界互联网大会“世界互联网领先科技成果发布活动”在浙江乌镇举行。这是世界互联网大会第三次面向全球发布领先科技成果。...

发表评论

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件举报,一经查实,本站将立刻删除。