海外“股债跷跷板”,映射的交易逻辑?(国金宏观·赵伟团队)

摘要

今年4月以来,美债市场调整的同时、美股明显反弹,美国股债“跷跷板”效应再现。背后的原因、映射的逻辑、后续的演绎?本文分析,可供参考。

热点思考:海外“股债跷跷板”,映射的交易逻辑?

一问:近期海外市场有何异动?“股债跷跷板”再现、交易逻辑或有切换

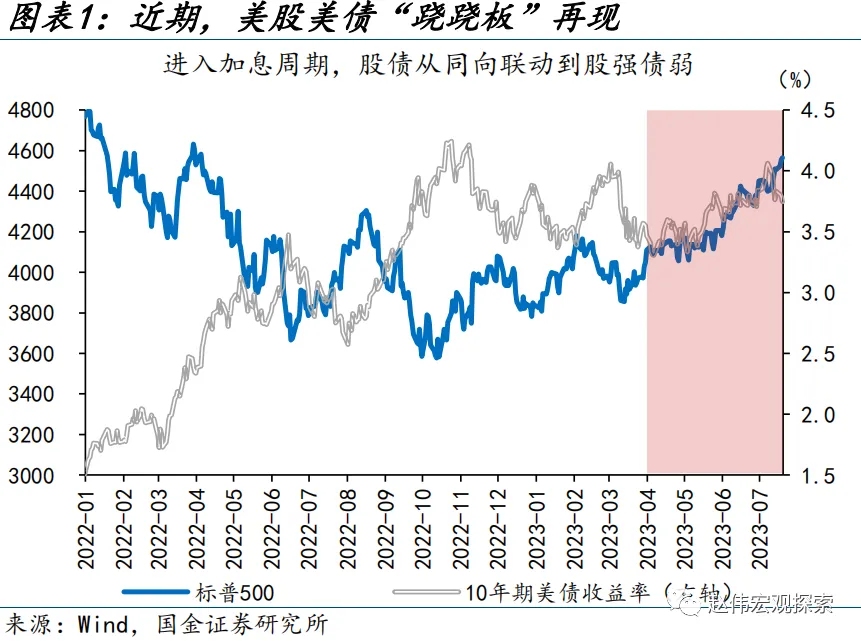

2022年3月美国进入加息周期后,美股和美债收益率走势镜像关系明显;而今年4月以来,“股债跷跷板”再现,美国股强债弱。2022年3月至2023年3月31日,美国股债同涨同跌,其中10Y美债收益率累计上行252bp,标普500指数累计下跌16.9%。但4月以来,10Y美债收益率震荡上行的同时、美股也大幅反弹,“股债跷跷板”效应重现。

正常经济周期下,股债跷跷板效应是常态,流动性环境明显变化时,容易出现股债市场的同涨同跌;加息周期的尾声,交易逻辑常出现由紧缩预期向基本面强弱的切换。例如,随着2004年-2006年和2015年-2018年的加息周期进入后半程后,市场开始博弈经济“软着陆”的可能,期间股债均由同步涨跌同步、转向股涨债跌的“跷跷板效应”。

二问:本轮“股债跷跷板”的背后?前期受事件冲击、近期由基本面主导

4月至5月的“股债跷跷板”效应,主要受到两方面的事件冲击。一方面,银行业危机缓和后,市场风险偏好不断修复、避险情绪走弱,美债走弱、美股走强。另一方面,ChatGPT驱动的“AI行情”,也使得美股摆脱分母端“束缚”。5月底前,标普500的大涨8.1%、几乎均由前7大科技股拉动;剔除7家科技巨头后,标普500下跌0.4%。

但步入6月后,市场交易逻辑逐步开始了切换。美国经济显现了相当的韧性,6月以来,美国服务业等经济数据均超市场预期,密歇根大学和谘商会统计的消费者信心均反弹。美股普涨,长端美债收益率也快速上行,其中标普500剔除前7大科技股后的涨幅高达7.0%、高于指数的6.6%。2Y和10Y美债则不断走弱,利率一度分别上行59bp和42bp。

三问:交易逻辑演进下,美股去向何方?去通胀“两难全”,美股上行动能或受阻

7月以来,部分美国经济指标已现走弱迹象;向后看,美国经济基本面冷热不均,短期内仍面临三重压力:第一,去库压力仍在。本轮去库存周期始于2022年中,或延续至2023年底。第二,金融周期仍在下行。历史上经济衰退无一例外地均出现在银行信用收缩阶段。第三,货币紧缩效应一般滞后9-12个月,当下累积效应尚未充分体现。

中期来看,美联储“去通胀”或以需求收缩为代价;随着市场交易主线逐步向“经济基本面”倾斜,美股上行动能或将受阻。当下,美国商品去通胀已基本完成、租金通胀下降趋势已现,后续的超级核心服务去通胀主要取决于工资增速。疫情之后,供给缺乏弹性的劳动力市场均衡化或依赖需求的压缩;而这无疑会加大美股“杀盈利”的压力。

周度回顾:欧央行暗示紧缩或接近尾声,美联储加息预期升温,美元走强(2023/07/15-2023/07/21)

股票市场:全球主要股指涨跌分化,英股领涨。发达国家股指中,英国富时100、道琼斯工业指数、法国CAC40、标普500和德国DAX领涨,分别上涨3.1%、2.1%、0.8%、0.7%和0.4%。

债券市场:发达国家10年期国债收益率普遍下行。美国10Y国债收益率上行1.0bp至3.84%,德国10Y国债收益率持平在2.42%;日本、英国、意大利和法国10Y国债收益率分别下行48.0bp、23.2bp、10.4bp和4.2bp。

外汇市场:美元指数走强,人民币兑美元贬值。日元、英镑、欧元、挪威克朗和加元兑美元分别贬值2.1%、1.8%、0.9%、0.3%和0.1%。在岸、离岸人民币兑美元分别贬值0.6%、0.4%至7.1869、7.1895。

商品市场:原油上涨,贵金属涨跌分化,有色均下跌,黑色和农产品多数上涨。受前期超涨、供需仍偏松的影响,焦煤价格在需求旺季的反弹有所回调;国家统计局发言称房地产仍将低位运行、叠加消费淡季,铜价承压。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

报告正文

一、热点思考:海外“股债跷跷板”,映射的交易逻辑?

今年4月以来,美债市场调整的同时、美股明显反弹,美国股债“跷跷板”效应再现。背后的原因、映射的逻辑、后续的演绎?本文分析,可供参考。

一问:近期海外市场有何异动?“股债跷跷板”再现、交易逻辑或有切换

2022年3月美国进入加息周期后,美股和美债收益率的走势镜像关系明显;而今年4月以来,“股债跷跷板”再现,美国股强债弱。2022年3月,美联储开启“赶作业式”加息进程,截至今年3月31日,10年期美债收益率一度累计上行251.5bp,标普500指数一度累计下跌16.9%。但4月以来,10年期美债收益率震荡上行的同时、美股也大幅反弹,“股债跷跷板”效应重现:截至7月19日,10年期美债收益率上行59.4bp至7月7日的峰值4.1%;期间,标普500指数也大涨8.4%。

通常而言,当市场主线在交易经济基本面时,“股债跷跷板”效应显著;而当宏观流动性成为市场核心矛盾时,股债往往同向变动。理论上,经济向好,利好股市、利空债市,反之亦然。历史回溯来看,过去30年间,标普500与10年期美债收益率相关性为0.26、“股债跷跷板”效应确实存在。但在典型的加息与降息周期中,流动性则为股债的交易主线逻辑;1999年-2000年、2004年-2006年和2015年-2018年的加息周期,2001年、2008年和2020年的降息周期中,美股和美债收益率之间的动态相关性均跌至负值。这些时期,美元流动性迅速收紧或大量释放,股债联动受限于流动性变化,往往同步涨跌。

加息步入尾声时,市场逻辑多发生切换——通常由交易紧缩预期转向交易经济基本面的强弱。回溯历史,当美联储加息临近尾声,股债联动关系常常发生切换、从前期的同涨同跌转向末期的反向变动,背后的支撑是交易逻辑的切换——市场主线由交易紧缩预期转向交易经济基本面的韧性或衰退的预期。例如,随着2004年-2006年和2015年-2018年的加息周期进入后半程后,市场开始博弈经济“软着陆”的可能,期间股债均由同步涨跌同步转向股涨债跌的“跷跷板效应”。

二问:本轮“股债跷跷板”的背后?前期受事件冲击、近期由基本面主导

4月至5月的“股债跷跷板”效应,主要受到两方面的事件冲击;一方面,银行业危机缓和后,市场风险情绪重新提振,股市上涨、债市回落。危机之初,恐慌情绪迅速升温,债市成为资金“避险地”,10年期美债收益率一度下行75.1bp的同时,标普500下跌4.8%至年初以来的底部3855.8。随后,美联储紧急启用短期结构性金融工具如BTFP、贴现窗口等,流动性渐趋充裕,市场风险偏好不断修复,资金流出美债市场,10年期美债利率上行29.5bp,而美股从底部向上大幅反弹8.1%。

另一方面,ChatGPT驱动的“AI行情”,也使得美股摆脱分母端“束缚”、大举上攻。5月底前,标普500的上涨几乎均由前7大科技股拉动。估值驱动下,美股的成长板块领涨,大盘股涨势明显优于小盘股,7家科技巨头更是本轮美股持续上涨的主要支撑。年初至5月25日,标普500盈利下修0.5%的同时,通讯、信息技术行业的估值驱动最为显著,分别抬升42%和33%。如剔除7家科技巨头,期间标普500指数则下跌0.4%。从标普500成分股平均涨跌幅减去加权涨跌幅衡量的市场宽度来看,美股市场宽度一度触及历史最低。

但步入6月后,市场交易逻辑逐步开始了切换。美国经济显现了相当的韧性;剔除前7大科技股,美股普涨,长端美债收益率也快速上行。6月,美国服务业、就业、信心指数等经济数据均超市场预期,非制造业PMI明显超预期,劳动力时薪增长率高企,密歇根大学和谘商会统计的消费者信心均反弹。截至7月23日,美股由前期的7大科技股独涨向普涨行情演绎;标普500剔除前7大科技股后的涨幅高达7.0%、高于标普500的6.6%。2年期和10年期美债则不断走弱,利率分别一度上行59bp和42bp至4.1%和5.0%。

三问:交易逻辑演进下,美股去向何方?去通胀“两难全”,美股上行动能或受阻

7月以来,部分美国经济指标已现走弱迹象。7月2日发布的ISM制造业PMI数据录得46%,低于预期值47%,连续第八个月萎缩;ISM制造业 PMI 的五个子项均低于荣枯线,生产、就业和自有库存回落,制造业总体走弱的特征依然较明显。生产方面,美国工业总产值同比增-0.5%、环比-1%,同比、环比增速均下降。消费方面,美国零售及食品销售同比1.5%,增速明显回落。地产方面,美国6月新屋开工143万户,前值156万户;成屋销售回落至416万套,前值430万套,销售、开工均现走弱。

向后看,美国经济基本面冷热不均,短期内仍面临三重压力:第一,去库压力。本轮去库存周期始于2022年中,两个原因或使得本轮去库周期被拉长至2023年底:1)全球供应链的扰动下“被动补库”周期被显著拉长至14个月,接近历史平均时长的两倍;2)名义与实际库存的变化明显背离。第二,金融周期仍在下行。经验上,衰退区间与银行信用周期收缩区间是重叠的,1990-1991年、2001年、2008-09年和2020年衰退无一例外地均出现在银行信用收缩阶段,而银行业风险事件则加速了近期的信贷紧缩。第三,货币紧缩效应一般滞后9-12个月,当下累积效应尚未充分体现。

中期来看,美国“去通胀”即将进入第三阶段[1],美联储“去通胀”或以需求收缩为代价;随着市场交易主线逐步向“经济基本面”倾斜,美股上行动能或将受阻。根据通胀的结构和驱动力,可将美国去通胀划分为三个阶段:第一阶段商品去通胀;第二阶段住房服务去通胀;第三阶段为超级核心服务去通胀。当下,商品去通胀已基本完成、租金通胀下降的趋势已较为确定,美国去通胀正迈向第三阶段。超级核心服务去通胀主要取决于工资增速,疫情之后,由于“提前退休”等群体退出劳动力市场,供给缺乏弹性的劳动力市场均衡化或只能依靠压制需求来实现[2];而这无疑会加大美股“杀盈利”压力。

经过研究,我们发现:

1)2022年3月美国进入加息周期后,美股和美债收益率走势镜像关系明显;而今年4月以来,“股债跷跷板”再现,美国股强债弱。正常经济周期下,股债跷跷板效应是常态,流动性环境明显变化时,容易出现股债市场的同涨同跌;加息周期的尾声,交易逻辑常出现由紧缩预期向基本面强弱的切换。

2)4月至5月的“股债跷跷板”效应,主要受到两方面的事件冲击。一方面,银行业危机缓和后,市场风险偏好不断修复、避险情绪走弱,美债走弱、美股走强。另一方面,ChatGPT驱动的“AI行情”,也使得美股摆脱分母端“束缚”。但步入6月后,市场交易逻辑逐步开始了切换。市场开始交易美国经济的韧性,美股普涨,美债收益率快速上行。

3)7月以来,部分美国经济指标已现走弱迹象;向后看,美国经济基本面冷热不均,短期内仍面临三重压力:第一,去库压力仍在。本轮去库存周期始于2022年中,或延续至2023年底。第二,金融周期仍在下行。历史上经济衰退无一例外地均出现在银行信用收缩阶段。第三,货币紧缩效应一般滞后9-12个月,当下累积效应尚未充分体现。

4)中期来看,美联储“去通胀”或以需求收缩为代价;随着市场交易主线逐步向“经济基本面”倾斜,美股上行动能或将受阻。当下,美国商品去通胀已基本完成、租金通胀下降趋势已现,后续的超级核心服务去通胀主要取决于工资增速。疫情之后,供给缺乏弹性的劳动力市场均衡化或依赖需求的压缩;而这无疑会加大美股“杀盈利”的压力。

二、大类资产高频跟踪(2023/07/15-2023/07/21)

(一)权益市场追踪:全球资本市场涨跌分化

发达国家股指涨跌分化,新兴市场股指涨跌分化。英国富时100、道琼斯工业指数、法国CAC40、标普500和德国DAX领涨,分别上涨3.1%、2.1%、0.8%、0.7%和0.4%。伊斯坦布尔证交所全国30指数、巴西IBOVESPA指数和泰国SET指数分别上涨2.5%、2.1%和0.8%,韩国综合指数和南非富时综指下跌,分别下跌0.7%和1.2%。

从美国标普500的行业涨跌幅来看,本周美股行业多数上涨。其中能源、医疗保健、金融、公用事业和日常消费领涨,分别上涨3.53%、3.46%、2.96%、2.40%和1.64%。从欧元区行业板块来看,本周欧元区行业多数上涨。其中能源、医疗保健、金融、公用事业和工业领涨,分别上涨4.70%、4.41%、2.20%、1.47%和0.66%。

香港市场全线下跌,恒生科技、恒生中国企业指数和恒生指数和分别下跌2.94%、2.19%和1.74%。行业方面,恒生行业多数下跌,其中资讯科技业、工业、必需性消费、原材料业和非必需性消费领跌,分别下跌3.81%、3.23%、2.07%、0.97%和0.89%。

(二)债券市场追踪:发达国家10年期国债收益率普遍下行

发达国家10年期国债收益率普遍下行。美国10Y国债收益率上行1.00bp至3.84%,德国10Y国债收益率持平在2.42%;日本、英国、意大利和法国10Y国债收益率分别下行48.00bp、23.15bp、10.40bp和4.20bp。

新兴市场10年期国债收益率涨跌分化。土耳其10Y国债收益率上行90.00bp至18.09%,巴西10Y国债收益率上行13.50bp至10.93%;越南、南非和印度10Y国债收益率分别下行23.20bp、14.00bp和 0.20bp。

(三)外汇市场追踪:美元指数走强,人民币兑美元贬值、兑欧元和英镑均升值

美元指数走强,本周上涨1.12%至101.09。日元、英镑、欧元、挪威克朗和加元兑美元分别贬值2.12%、1.83%、0.91%、0.29%和0.11%。主要新兴市场兑美元汇率多数上涨,土耳其里拉、韩元、菲律宾比索和印度卢比兑美元分别升值3.03%、1.37%、0.77%和0.27%,仅雷亚尔贬值0.24%。

人民币兑美元贬值0.64%,兑日元、英镑和欧元分别升值1.60%、1.38%和0.39%。美元兑在岸人民币汇率较上周环比上行456bp至7.1869,美元兑离岸人民币汇率上行316bp至7.1895。

(四)大宗商品市场追踪:原油上涨,贵金属涨跌分化,有色均下跌,黑色和农产品多数上涨

原油上涨,贵金属涨跌分化,有色价格均下跌,黑色和农产品多数上涨。其中,焦煤、LME铝和LME铜领跌,分别下跌8.23%、3.15%和2.52%;豆粕、WTI原油和棉花领涨,分别上涨4.19%、2.19%和1.66%。受前期超涨、供需仍偏松的影响,焦煤在需求旺季的反弹有所回调;国家统计局发言称房地产仍将低位运行、叠加消费淡季,铜价承压。

原油价格均上涨,黑色价格多数上涨。WTI原油价格上涨2.19%至77.07美元/桶,布伦特原油价格上涨1.50%至81.07元/桶。动力煤价格持平在921元/吨,焦煤价格下跌8.23%至1484元/吨;铁矿石、螺纹钢和沥青价格分别上涨1.14%至889元/吨、0.67%至3775元/吨和0.21%至3888元/吨。

铜铝价格下跌,贵金属涨跌分化。LME铜下跌2.52%至8447.00美元/吨,LME铝下跌3.15%至2197.00美元/吨。通胀预期从前值的2.24%上升至2.35%。COMEX黄金上涨0.44%至1963.40美元/盎司,COMEX银下跌1.13%至24.70美元/盎司。10Y美债实际收益率从前值的1.59%降至1.49%。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

证券研究报告:《海外“股债跷跷板”,映射的交易逻辑?》

相关阅读

-

适合宝妈在家的手机兼职?现在有很多宝妈都是在家全职带娃的,所以平时的空闲时间也就会比较多。最近我就在某视频平台上看到很多宝妈都是通过做视频自媒体兼职赚钱的...

-

下面是一份非常详细的小学三角形知识点总结,希望能给我们的家长和小朋友们带来帮助,家长可以帮忙收藏,让孩子学会归纳整理,打好基础,取得一个好的数学...

-

全书分为“驭吏”“驭才”“驭士”“驭忠”“驭奸”“驭智”“驭愚”“驭心”八卷。译文:下属如果没有治理好,那是因为你的道德形象树立的不够。...

-

图文摘自网络(如有侵权,请联系删除)张居正(1525年-1582)驭人经作者:张居正(1525年-1582年7月9日),明朝万历年间天子帝师、内...

-

适合宝妈在家的手机兼职?现在有很多宝妈都是在家全职带娃的,所以平时的空闲时间也就会比较多。最近我就在某视频平台上看到很多宝妈都是通过做视频自媒体兼职赚钱的...

-

当地时间周三,受前一天惠誉评级下调美国长期外币发行人违约评级影响,金融市场风险偏好受到抑制,全球股票、多数大宗商品等风险资产价格普跌,美国三大股指集体下跌。...

-

连续7期下跌,B站总市值蒸发超487亿丨游戏公众公司市值排行榜

游理游据研究院出品的【游戏公众公司市值排行榜】栏目已全新升级。除原有榜单解读外,我们新增了游戏产业观察板块,记录可能对上市公司市值产生影响,但又达不到披露标准的事件...

-

正点财经提供炒股入门知识大全的视频信息...

-

很多宝妈在职场打拼多年,早已把孩子教育得非常好,也在创业的路上越走越远。也有很多宝妈,在带娃的过程中放弃了工作。但也有很多宝妈为了自己的生活而奋斗着。...

-

内容导航:炒股的投资者需要掌握哪些知识炒股应该具备哪些知识一、炒股的投资者需要掌握哪些知识当我们投资者进入股市的时候,需要掌握的基本知识有哪些呢?...

发表评论

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件举报,一经查实,本站将立刻删除。