基蛋生物,年报分析!

目录

一、公司介绍(主要业务、主要产品或服务情况)

二、核心竞争力分析

三、营业收入与营业成本分析

四、客户和供应商

五、探探四费

六、董监高人员

七、公司人员

八、经营计划

九、瞧瞧家底

十、笔者愚见

一、公司介绍(主要业务、主要产品或服务情况)

基蛋生物科技股份有限公司(简称“基蛋生物”,股票代码603387),创立于2002年,是一家专注于体外诊断试剂与仪器研发、生产、销售及服务于一体的生物科技企业。经过多年沉淀,2017年7月成功在上交所主板上市,业务已遍布全球110多个国家和地区。

基蛋生物以心肌肌钙蛋白I的国产化即时检测(POCT)为突破,通过持续的自主研发和技术突破建立了 POCT、化学发光、生化检测、分子检测、血栓与止血检测、血细胞分析检测、尿液分析、质控品诊断原材料在内的八大技术平台,构建起以 POCT 条线为基础,以化学发光、凝血、流水线、分子为抓手的产品体系,已有的产品线涵盖了 POCT、生化免疫、血细胞分析、血栓与止血等多个技术领域,覆盖心血管、炎症、肾脏、甲功、激素、糖代谢、肿瘤、血细胞、血凝等多个检测领域,产品应用场景包括各级医疗机构检验科、急诊室、卫生体检中心、社区门诊、家庭个人健康管理等。

(1)试剂

① POCT 试剂

国内:肿瘤 2 项:tPSA(荧光免疫层析法),fPSA(荧光免疫层析法);激素 1 项:PRL(荧光免疫层析法);代谢 1 项:Ferritin(荧光免疫层析法);传染病 1 项:SARS-CoV-2 Antigen(乳胶法)

国外:激素 2 项:E2(干式免疫荧光法)、T(干式免疫荧光法);风湿三项:ASO(干式免疫荧光法)、RF(干式免疫荧光法)、Anti-CCP(干式免疫荧光法);传染病 1 项:FluA/FluB(干式免疫荧光法)

② 化学发光试剂

国内:传染病(术前 8 项):HCV、TP、HBsAb、HBeAb、HBcAb、HBeAg、HBsAg、HIV;肝纤(6项):HA、LN、CIV、CG、PIIIP N-P;肿瘤(2 项):S100、G-17;心肌炎症(6 项):SAA、CRP、Lp-PLA2、NGAL、FABP、ST2;糖化(1 项):GHb;甲功(1 项):TG;激素(1 项):SHBG;高压(2 项):Renin、ALD

国外:甲状腺 6 项:CK-MB、T3、T4、FT3、FT4、TSH;心肌炎症 11 项:hs-cTnI、Myo、NTproBNP、BNP、hs-cTnT、G17、Lp-PLA2、D-Dimer、PCT、IL-6、ST2;糖尿病 3 项:C-Peptide、IAA、Insulin;高血压 1 项:Cortisol;传染病 8 项:HBsAg quant、Anti-HBs quant、HBeAg、Anti-HBe、Anti-HBc、Anti-HCV、Syphilis、HIV Ag/Ab Combo;生殖 9 项:LH、UE3、β-HCG、Estradiol、FSH、Testosterone、PRL、Progesterone、AMH;肿瘤标志物 18 项:tPSA、AFP、fPSA、CEA、CA19-9、CA50、CA15-3、CA125、CYFRA21-1、NSE、CA242、Ferritin、CA72-4、HE4、SCC、ProGRP、PGⅠ、PGⅡ

③凝血:DD(胶乳增强免疫比浊法)、TEG(凝固法)

(2)诊断仪器

POCT仪器

胶体金

荧光半自动

荧光全自动

生化仪器

二、核心竞争力分析

(一)拥有了解市场需求的持续研发创新能力

2015年公司推出的 Getein1600 产品是市场第一台全自动荧光免疫定量分析仪,报告期内装机近 900 台;2021 年公司推出小发光MAGICL6000,自产品上市以来累计装机 1000 余台,二级及以上医院覆盖率 70%以上

(二)具备丰富的技术储备和产品储备

在技术路线上,公司储备了核酸提取技术、免提取直扩技术、多重荧光定量 PCR 技术、恒温扩增技术和试剂玻璃化技术等分子诊断产品相关的关键技术,并已经开发出呼吸道、手足口、性病和宠物诊断系列新型快速核酸检测试剂盒等分子诊断产品;在化学发光领域,基于磁微粒吖啶酯直接化学发光技术平台,持续开发单机测试速度达 800 测试/小时、模块联机后整机测试速度最高可达到 3200 测试/小时的超高速大型化学发光测定仪;在流水线领域,公司将会重点推进 Metis800 灵动系列流水线、Metis5000 全自动凝血分析流水线以及 Metis8000 高通量全自动生免疫流水线的研发,满足大型医院检验科、第三方实验室的检测需求,为医疗终端提供更多更全面的解决方案。

(三)依托 IVD 全产品线提供综合解决方案

公司多年来深耕 IVD 领域产品,通过持续的自主研发和技术突破建立了 POCT、化学发光、生化检测、分子检测、血栓与止血检测、血细胞分析检测、尿液分析、质控品诊断原材料在内的八大技术平台,从成立之初传统单一的低通量、免疫荧光产品线逐步扩展至多技术平台、全自动、高通量、桌面流水线,生免流水线的产品序列,产品涵盖免疫、生化、分子、凝血等多个检测领域,并不断在创新型流水线、核酸 POCT 等领域实现创新突破,储备拓展在研项目,增强研发的深度和广度,持续推出具有创新优势且满足临床市场需求的多序列产品,为公司持续增长、增强核心竞争力提供保障。

(四)构筑产业链一体化的成本及质量优势

通过持续加大全产业链上下游的延伸与建设力度,围绕精密模块、仪器元器件、高价值耗材开发生产、核心原材料等重点布局,不断开发、整合和突破,建立了系统性、符合行业特点的、具有领先水平的生产线。

目前拥有精密加工中心、注塑中心、标准化动物实验室、生物原材料、自动化流水线生产基地等,逐步打造覆盖全产业链生态的平台型 IVD 企业。

三、营业收入与营业成本分析

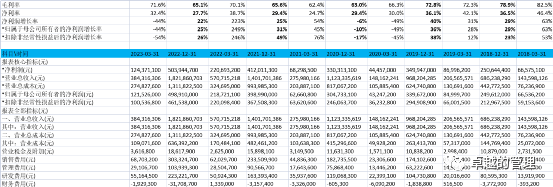

报告期内,公司实现营业收入18.2亿,同比增长 30%,归属于上市公司股东的净利润 4.99亿元,同比增长25%。归属于上市公司股东的扣除非经常性损益的净利润4.6亿元,同比增长25.6%。。

查看基蛋生物近三年经营业绩情况,由于其优势在于慢性病检测,类似于万孚生物之前的荧光事业部,新冠开始的第一年反而是增收不增利的,不过2021年和2022年相对有了一定的业绩提升,虽然没有想其他新冠抗原厂家那样暴富,但是总归还是增长的。

另外查看具体的业务可以发现新冠这几年,公司的试剂类产品毛利率是明显下降的,主要原本荧光免疫层析的毛利率就很高,毛利率一直是85%以上,然而胶体金产品的新冠业务,其价格波动是非常大的。由于基蛋生物之前也有合作过,所以略微知道其新冠业务在其能力范围之内也接了不少单子。不过基蛋生物的几次合作过程中发现,其新冠检测产品和其在期间的表现一样,不管是质量还是效率,变现的非常一般,甚至有点不想上市公司该有的格局和要求。

2022年主营业务分地区情况

单位:万元

根据主营业务分地区情况来看,来自境外收入6.8亿元,同比增长93.94%,当然这样的增长率主要应该还是年初的时候海外的新冠订单,后期跟疫情来看是不具有持续性的,而且公司年报也透露新冠销售额6.5个亿,国内基蛋生物拿证时间又在2022年12月份,基本上没有怎么太大的销量,其新冠草草收尾也略有耳闻。

产销量情况分析表

从产销量情况分析表来看,公司POCT试剂的平均单价大概是13.07亿元/2.21亿人份=5.7元。原本荧光的平均单价应该在8-10元左右,从之前的数据(2019年数据平均单价为10元)和行业大致情况来看,所以主要荧光产品被新冠产品的利润挤压了。成本大概在3.2亿元/2.21亿人份=1.45元,这个荧光和胶体金大致差不多。

营业成本构成

四、客户和供应商

基蛋生物客户方面,应收近三年里面因为没有抓到新冠的产生爆发性业绩,所以波动不大,应收占营收比重反而下降,因为新冠订单是现金流,而其原本的慢性病检测业务反而有一定的账期;前五名客户销售额 20,224.50 万元,占年度销售总额 11.10%;其中前五名客户销售额中关联方销售额 0 万元,占年度销售总额 0 %。

供应商支出方面,应付和应收具有一定的相似性,额度没有太大的波动,而应付占营业成本比重反而是在下降的,因为新冠业务原本就不具有持续性,供应商也要去及时付款,有的供应商甚至要去先付款在交货。所以我们可以看到采购付出的现金呈现明显的上升趋势,加之基蛋生物原本在行业里面名声并不非常好,所以也在预料之中;前五名供应商采购额 10,833.07 万元,占年度采购总额 17.38%;其中前五名供应商采购额中关联方采购额 0 万元,占年度采购总额 0%。

五、探探四费

基蛋生物的研发投入近五年来都在不断升高,虽然比不上赚了新冠大红利企业,但是2022年相比新冠之前投入增加了两倍多,其研发投入占营收比重也在近四年里呈现明显的上升趋势。另外管理费用、销售费用虽然有所上升,但是在占比上面呈现下降至平稳趋势。

六、董监高人员

基蛋生物董监高合计15人,其中董事长兼总经理薪酬最高174.6万,其次就是副总经理104.92万和96.28万,其余人都在50万左右。董事会也基本都是自家人,首先苏恩本和陶爱娣是夫妻关系,苏恩奎和苏恩本一看名字就是兄弟关系,另外孙婷婷为陶爱娣的兄弟(王勇,原生产运营部部长)的配偶,另外颜彬和苏恩奎是也亲戚关系等等。公司里面各种裙带关系对公司的高效管理存在一定的风险性。

公司报告期内董事、监事和高级管理人员报酬情况

七、公司人员

查看公司近五年人员情况,人员总数连续五年不断增长。其中销售人员一直在20%的占比附近,技术人员在2022年有了明显的增幅,达到了近46%,生产人员2022年结束了连续两年的快速增长,可见新冠后公司进行了人员的精简,另外行政人员占比在近四年也呈现明显的下降趋势。财务人员占比在2022年也略有下降。

在人员薪酬方面对比了40家体外诊断上市公司2022年人均薪酬,基蛋生物以15.85亿万排在了倒数第五位。通过查看具体三费内容可知,销售人均薪酬=138,364,987.65/516=26.8万,研发人员薪酬=100,352,181.74/632=15.9万,管理人员费用=56,808,070.19/379=15万。由于新冠业务的刺激,行业整体薪酬都明显上升,而基蛋生物的薪酬跟其业绩一样,停留在了新冠之前的水平。

八、经营计划

2023 年,是公司持续打造新 IVD“基蛋”品牌、全力开拓市场的关键之年。公司将以三大产品线战略为核心指导,以经营目标为导向,精准把握市场需求,加快实施资源整合,持续深化产品布局,全面落实精细化管理,力争公司整体销售收入和经营利润稳步持续增长,拟重点开展以下工作:

(一) 聚焦 IVD 主业,持续打造多层次产品布局

(1)研发创新与产品布局方面。立足于“生产一代、研发一代、储备一代”的研发与技术创新战略,充分发挥丰富技术平台和全产业链建设的竞争优势,继续保持在 POCT 市场的领先地位。

(2) 国内市场营销方面

公司将采取 POCT 和生化产品稳中有进,流水线、化学发光重点拓展的市场策略,积极抓住基层医疗机构对高性价比流水线的需求,加快推进 Metis6000 全自动生免流水线的推广装机。

(3) 海外市场布局方面

同时大力着手推进化学发光、动物诊断以及分子诊断产品进入海外市场,特别是小发光 MAGICL6000 将作为重点产品在多个区域进行推广,包括东南亚、南亚和欧洲,凭借小发光 MAGICL6000 在国内终端市场的良好反馈,力争实现海外市场销售突破,形成国内外销售规模同步扩展;在渠道深化方面,公司计划逐步在海外设立子公司和办事处,其中在中国香港、新加坡、德国已经建立全资子公司,2023 年逐步在东南亚、南亚和非洲等国家设立驻点办事处,通过属地化运营深度发掘本土市场及其辐射市场业务,提升公司品牌及产品品牌影响力。

(4)学术推广与支持方面

(二) 提升核心能力,推动公司高质量发展

(1)产业链建设方面。

公司将持续打造“原材料+精密加工”一体化的成本优势,通过研发、生产和供应链端进行原材料成本管控、优化精密加工工艺和加大核心原材料开发,使公司在控制产品质量、降低生产成本、提升自动化水平、产品高效迭代等方面保持竞争优势。

(2)运营管理方面

公司将持续加强各项业务的精细化管理,以“业务精细化、运营管理高效化”为总基调,以“聚焦主业,全面拓展化学发光、流水线等领域”为主要目标,优化资源配置、强化成本费用控制、推进各项工作提质增效。

(3)大数据中心与培训中心支持方面

(4)人才队伍建设方面

九、瞧瞧家底

查看公司资产负债表,总现金11.6个亿,占总资产31.5%,2022年相对前三年减少了20%。应收账款4.9个亿,占总资产13.4%,一年内账款3.3个亿,计提坏账0.55亿。存货2.7个亿,占总资产7.3%,主要原材料和在产品分别1个亿和1个亿,库存商品0.87亿,并且计提了存货跌价准备0.37亿。

固定资产有4.6个亿,占总资产12.5%,主要房屋建筑有2个亿,机器、电子设备2.3个亿。另外,在建工程0.86亿,占总资产仅为2.8%,主要四川基蛋研产基地4千万,POCT二期工厂项目3550万。

负债方面,负债合计10个亿,占总资产比例27.5%,其中流动负债9.6亿,占总资产26.1%。其中短期借款5.5个亿,占总资产的15%,2020年开始短期借款从不到1个亿,变成3.6个亿,并逐年上升,大概是疫情后,国家为了促进经济发展,信贷放松,利率较低,看其利息大概也是在5%一下。

资产负债表

十、笔者愚见

经过上文的了解和分析,结合之前对基蛋生物的了解,总结来讲,基蛋生物倘若没有新冠,按照其四平八稳的发展形势,在国内IVD还是有比较重要的地位的,特别是其心肌产品,也是亮点。也有很多人都说万孚生物和基蛋生物都是国内单人份定量检测的翘楚,一个是渠道优势,一个是产品技术优势。然而,万孚由于胶体金一直是其冲量平台,而基蛋生物的胶体金不管是销量还是技术都相对逊色不止一条街。所以基蛋生物跟诺唯赞一样,都没有能够抓住新冠检测的红利,这也很正常,没有积累,有没有执行力,哪能天下掉馅儿饼。

经过了新冠检测业务的洗礼,行业又重新开始洗牌了,之前赚了钱的杭州胶体金起家的企业,难道就不会做荧光业务吗?答案可定是否定的。去年,安旭生物就收购了天纵,主要看中的就是其荧光仪器,杭州另外几个兄弟企业,奥泰生物、博拓生物也都开始大力建立荧光免疫产线,之前IPO已经过会的微策生物也在做荧光,湖州的东方生物也是一样。而且由于新冠业务,他们这些企业的渠道肯定是远胜过基蛋生物。所以后期基蛋生物是否还能在这么多企业里面脱颖而出,不确定性还是挺高的,好在其国内荧光渠道这块还是有些基础,现在其应该考虑,如何保住现有客户的基础上在谋发展。

最后,老规矩,都看了这么多内容了,不妨花几分钟做一下估计,不管准不准,也算是一个量化的输出,以便后期有个直观的对比。由于2022年还有不少的新冠业务,我们以2019年的数据为基础,即净利润3.5个亿,由于群雄逐鹿,每年按照15%的增长率估算,2023年的净利润大致6.1个亿,由于其POCT的聚焦性,但是后期企业越来越多,市盈率按照25倍,则市值大致为153亿,总股本5.07亿,2023年底其证券价值大致为30元。

相关阅读

-

苏恩本总经理表示,基蛋生物一直积极支持并遵循国家相关政策和法规,期待能将研发的新产品尽快造福于社会。...

-

2月14日至15日,EmTechAsia世界新兴技术峰会亚洲专场在新加坡成功举办。该峰会是由MITTechnologyReview《麻省理工科技评论》杂志主办的年度大型峰会...

-

【广证恒生医药】基蛋生物(603387)-深度报告-心血管类POCT领先企业,“试剂+生物原料+仪器”协同发展助高成长

根据公司现有业务情况,我们测算18-20年EPS分别为1.34/1.71/2.14元,对应29/21/18倍PE。首次覆盖,给予“强烈推荐”评级。...

-

摘要:知识就是一切人类总结归纳,并认为正确真实,可以指导解决实践问题的观点、经验、程序等信息。从智慧传播为知识,从知识普及为信息,从信息变为记录...

-

A、启动科技战略计划B、提高国际科技合作和全球化的战略地位C、调整国际科技合作的政策D、在全球范围内获取智力资源E、鼓励高技术产品出口...

-

2月14日至15日,EmTechAsia世界新兴技术峰会亚洲专场在新加坡成功举办。该峰会是由MITTechnologyReview《麻省理工科技评论》杂志主办的年度大型峰会...

-

摘要:知识就是一切人类总结归纳,并认为正确真实,可以指导解决实践问题的观点、经验、程序等信息。从智慧传播为知识,从知识普及为信息,从信息变为记录...

-

杭州尚扬展览展示有限公司是博物馆展柜制作厂家,为众多的博物馆提供了展柜来存放保护文物。大家都知道,文物是非常珍贵的物品,为了让平民百姓也能更多的了解历史,了解文化...

-

华熙生物作为全球知名的生物科技公司和生物活性材料公司,以硬核科技创新征服投资人和消费者,用多项嘉奖荣誉,证明了企业的长期价值。...

-

半年报43次提及 ,All in合成生物的华熙生物有什么“底气”?

8月29日,华熙生物在发布的半年报中表示:“公司已从透明质酸研发、生产和销售公司发展成为以合成生物科技创新驱动的生物科技公司、生物材料全产业链平...

发表评论

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件举报,一经查实,本站将立刻删除。